Mario Draghi pasará a la historia como presidente del Banco Central Europeo por su actitud ampliamente intervencionista con programas de liquidez para la banca, programas de compras de activos en el mercado secundario, tipos de interés al 0% y tipos del depósito en negativo.

El 5 de junio de 2014, el Consejo de Gobierno del BCE redujo el tipo de interés de la operación principal de financiación al 0,15% y el de la facilidad de depósito al -0,10%. Debido a que los bancos mantuvieron cantidades significativas de exceso de liquidez durante este período, los tipos de interés de mercado a corto plazo siguieron de cerca el tipo de interés de referencia, convirtiendo de hecho el tipo de interés de referencia en el principal tipo de interés de referencia. Con esta decisión, el BCE se aventuró en territorio negativo por primera vez en su historia.

El sector bancario, que basa su actividad en el diferencial de interés en los plazos, se ha visto seriamente perjudicado por unos tipos de interés en mínimos. Y su reacción no ha sido otra que trasladar a los depositantes la bajada de tipos de interés, bajando la remuneración a los ahorros hasta el límite. Y, aún así, el margen de intereses bancarios ha sufrido notoriamente en estos años perjudicando a la rentabilidad de las entidades.

Por ello, el BCE ha apostado recientemente que la banca puede mejorar sus márgenes de intermediación a través de un incremento de las comisiones que refuercen sus cuentas de resultados. Se está instando a la banca a subir comisiones por una razón, y es que los tipos de interés permanecerán bajos durante un prolongado tiempo ante la desaceleración de la economía europea.

En principio se esperaba que los tipos se incrementarán a partir de la segunda mitad del actual ejercicio pero el hundimiento de las expectativas de crecimiento y la intensificación de la desaceleración, ha hecho replantear el escenario económico y en consecuencia, la política monetaria, con nuevas medidas como la TLRO a partir del mes de septiembre.

¿Cómo afecta a la banca los tipos negativos?

En el momento en el que la autoridad monetaria pone los tipos de depósito en negativo, lanza un mensaje claro a la banca: «si tienes exceso de liquidez te penalizaré, cobrándote por depositarla». A partir de junio de 2014, cuando las tasas se vuelven negativas, los bancos que dependen principalmente de la financiación mediante depósitos asumen más riesgos y prestan menos que los bancos que dependen de otras fuentes de financiación.

En tiempos normales -aunque la normalidad hace tiempo que está perdida en la política monetaria-, los tipos de interés de los depósitos tienden a ser flexibles a la baja, caen cuando el tipo de interés oficial disminuye.

Pero cuando la tasa de interés política se vuelve negativa, los bancos se muestran reacios a cobrar tasas negativas a los depositantes, los ahorradores son muy sensibles a que les cobren por mantener sus ahorros y penalizan a la entidad. La tasa de política negativa lleva a un menor coste de la financiación sin depósito, pero no a un menor coste de la financiación de depósitos, en consecuencia, la rentabilidad de las entidades se ve dañada.

Esto constituye un choque negativo al patrimonio neto -es decir, la diferencia de valor entre los activos y los pasivos- de los bancos con una gran cantidad de fondos de depósito en relación con los bancos que dependen de los fondos no depositados.

El efecto adverso de los tipos negativos sobre el patrimonio neto de los bancos con más depósitos -en comparación con los bancos con depósitos bajos- conduce a una reducción relativa de los préstamos y a una mayor asunción de riesgos por parte de estos bancos. Por lo tanto, la transmisión de los tipos de interés oficiales negativos es diferente de la transmisión estándar a través de los bancos.

Cuando las tasas no son negativas, una tasa de interés más baja es acomodaticia porque típicamente aumenta el valor neto del banco, independientemente de la cantidad de fondos de depósito.

La financiación de depósitos perjudica al patrimonio neto de los bancos porque la menor tasa de política negativa no se transmite a menores tasas de depósito negativas, mientras que sí se transmite a menores tasas de mercado negativas. Normalmente, los tipos de interés oficiales positivos más bajos se traducen en tipos de interés más bajos tanto para los depósitos como para la deuda a corto plazo basada en el mercado.

La política de tipos de intereses negativos forma parte de un conjunto de herramientas del BCE pero no hay que ignorar su impacto. Los tipos de interés por debajo de 0 durante demasiado tiempo, termina erosionando la rentabilidad de los bancos y podrían evitar que futuros estímulos llegasen a la economía.

Frente a la penalización de los bancos, subida de comisiones

Cabe recordar que el BCE es uno de los pocos bancos centrales que integraron en su política monetaria los tipos de interés negativos sin adoptar medidas de mitigación. El Banco de Japón, el Banco Nacional Suizo y el Banco Central danés están utilizando diferentes versiones del llamado sistema de niveles que excluye la mayoría de reservas que depositan los bancos comerciales de la multa que impone las tasas negativas.

La premisa base para el BCE era que los tipos negativos terminaban incentivando a las entidades bancarias a prestar crédito a la economía real, para sí incidir en un mayor crecimiento económico y elevar la inflación hasta lograr su objetivo cercano al 2% en el medio plazo.

En un escenario en el que el BCE introdujeron nuevo sistema en el que dejara de penalizar el exceso de liquidez, probablemente beneficiaría a los bancos franceses y alemanes que representan aproximadamente el 65% de los depósitos y el 55% de las cuentas corrientes de toda la Eurozona.

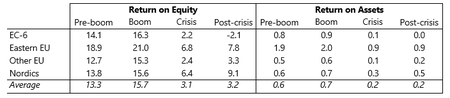

El riesgo número uno para el sector es el entorno de bajos tipos de interés y sus efectos adversos sobre la rentabilidad de los bancos. Para los grandes bancos, más de la mitad de sus ingresos operativos provienen de préstamos, hipotecas y otros activos que devengan intereses.

Si los márgenes de intereses están dañados, la alternativa para mejorar la rentabilidad es subir comisiones. Las comisiones representan por término medio entre el 20% y el 30% de los ingresos netos de los bancos de la zona euro, y alrededor de dos tercios de sus ingresos totales no vinculados a intereses.

Por ello, en un escenario de tipos de interés anclados en el 0% y la tasa de depósitos en el -0,40%, si una entidad persigue una mayor rentabilidad en sus cuentas de resultado solo queda incrementar las comisiones a sus clientes que puede ser mejor percibido que cobrar por sus ahorros.