UBS llegó a un acuerdo para adquirir a su rival Credit Suisse por una suma de 3.250 millones de dólares. A pesar de que este precio representa la mitad del valor de la entidad al cierre de los mercados el pasado viernes, es superior a las dos ofertas previas que la entidad había recibido (1.000 millones y 2.000 millones de dólares). La entidad adquirida confirmó que todos los accionistas de Credit Suisse recibirán 1 acción de UBS por cada 22,48 acciones de Credit Suisse.

La fusión entre los dos gigantes bancarios suizos representa un evento histórico para la nación y las finanzas mundiales. UBS, con sus raíces en unas 370 instituciones separadas durante 160 años, culminó con la fusión de Union Bank of Switzerland y Swiss Bank Corporation en 1998. Después de salir de un rescate estatal durante la crisis financiera de 2008, UBS se ha ganado la reputación de ser uno de los mayores administradores de patrimonio del mundo, que atiende a personas de alto patrimonio neto y ultra alto nivel mundial.

Esta operación está ampliamente respaldada, ya que se impulsará una liquidez provista por el SNB que incluirá un préstamo cubierto por una garantía federal. La Confederación Suiza también proporcionará garantías para posibles pérdidas de ciertos activos que UBS adquirirá como parte de la transacción, si estas pérdidas superan un umbral específico.

Sin embargo, con esta operación ha emergido un nuevo problema…

Los titulares de los CoCos se quedan sin nada mientras que los accionistas adquieren acciones de UBS

Como parte del acuerdo, los bonos «convertibles contingentes» (CoCos) de Credit Suisse, diseñados para ayudar a los bancos a recaudar capital y mantener el capital en una crisis, se reducirían a cero, lo que significa que sus tenedores perderían toda su inversión.

Específicamente, la Autoridad de Supervisión del Mercado Financiero de Suiza, o FINMA, dijo que la intervención del gobierno provocará una amortización completa del valor nominal de toda la deuda CoCo de Credit Suisse por un monto de alrededor de 17.000 millones de dólares. Esto permitió a UBS una oportunidad para mejorar su capital central.

Los bonos CoCos se emitieron después de la crisis financiera de 2008 y se convierten en acciones o se reducen a cero en caso de problemas graves. La adquisición ofreció un respiro momentáneo para los observadores de la industria bancaria, pero los tenedores de los bonos CoCos, considerados inversiones más arriesgadas que los bonos perdieron toda su inversión.

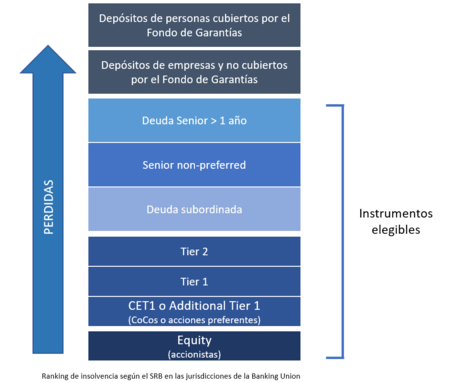

Hasta aquí podría parecer que todo sigue su orden. De hecho, los bonos CoCo ofrecen una mejor rentabilidad porque conllevan un mayor riesgo para sus titulares, ya que si el banco sufre una caída abrupta, la institución podría cancelar la deuda de los bonos CoCo. En ese caso, los tenedores de los bonos recibirían acciones del banco en declive o podrían no recibir ningún pago. Este mecanismo se conoce como «bail-in», ya que los tenedores de los bonos son los que sufren las pérdidas, en lugar de los contribuyentes.

No obstante, los titulares de los CoCos se han quedado sin nada, mientras que los accionistas de Credit Suisse recibieron acciones de UBS -una acción de UBS por cada 22,48 acciones de Credit Suisse que posean-. Esta dualidad representa una alteración en el orden de exigibildad para afrontar las pérdidas, lo que presumible entender llevaría a la entidad a numerosas reclamaciones.

Puntos clave en la legislación de quiebras bancarias

Se ha observado que la legislación suiza permite que los reguladores amortizen los requisitos de negocio en quiebra sin eliminar a los accionistas. Esto se debe a un lenguaje explícito en la ley que permite tal acción.

En términos generales, las regulaciones financieras exigen que los bancos mantengan un nivel adecuado de capital de empresa en quiebra para proteger a los depositantes y asegurar la continuidad de las operaciones en caso de problemas financieros. Para los bancos de importancia sistémica nacional en Suiza, el nivel mínimo de capital de empresa en quiebra es del 40% de su capital en empresa en funcionamiento.

Los grandes bancos internacionales suizos deben mantener un nivel aún más alto, con un capital de empresa en quiebra equivalente al 62% de sus requisitos de empresa en funcionamiento. Además, a nivel de grupo, los requisitos de empresa en quiebra son el 100% del capital de empresa.

En lo que respecta a los requisitos de negocio desaparecido, se pueden cumplir mediante la emisión de bonos de recapitalización interna, que son instrumentos de deuda que pueden convertirse en acciones en un procedimiento de resolución. Estos bonos solo son elegibles si cumplen ciertos criterios, como ser emitidos por la sociedad holding del grupo y contener una cláusula irrevocable para aceptar una conversión o amortización si así lo ordena la autoridad de control.

Además, los bancos pueden cumplir con sus requisitos de negocio en quiebra mediante el uso de instrumentos CET1 o AT1, que se multiplican por un factor de 1,5 si se utilizan para cumplir con los requisitos de negocio en quiebra según lo estipulado por la Ordenanza de Suficiencia de Capital (CAO).

El mercado de los CoCos en perspectiva

La decisión de desestimar la convención del mercado que establece que los accionistas deben ser los primeros en sufrir las pérdidas antes de que los bonos AT1 experimenten pérdidas podría tener un impacto significativo en el mercado de AT1 de 275.000 millones de dólares, lo que plantea serias dudas sobre la perspectiva de otros prestamistas.

Debemos señalar que esta pérdida es la más grande que el mercado haya experimentado, superando con creces la otra instancia de eliminación de los CoCos de un prestamista, cuando los tenedores de bonos junior del Banco Popular de España sufrieron una pérdida de aproximadamente 1.350 millones de euros en 2017 cuando fue absorbido por Banco Santander para evitar un colapso.

La amortización de Credit Suisse es considerable y debería plantear serias dudas sobre lo que sigue para el mercado. Es probable que la gran incertidumbre pese sobre los precios de los bonos de los prestamistas en todo el espectro de calificaciones.

La incertidumbre sobre la salud financiera de varios prestamistas en las últimas semanas ya había influido en los precios de los bonos CoCo, con el promedio indicado ahora a un precio de solo el 82% del valor nominal, uno de los mayores descuentos registrados.

Es tal la situación que los reguladores del sector bancario de la Unión Europea se han visto obligados a emitir un comunicado para dar confianza, expresando que:

«los instrumentos de capital ordinario son los primeros en absorber pérdidas, y solo después de su pleno uso se requeriría la amortización del capital de nivel uno adicional. Este enfoque se ha aplicado sistemáticamente en casos anteriores y seguirá guiando las acciones de la supervisión bancaria de la JUR y el BCE en las intervenciones de crisis.

El Tier 1 adicional (capital adicional de nivel 1 o bonos CoCo) es y seguirá siendo un componente importante de la estructura de capital de los bancos europeos».