El estudio de una propuesta de reparto del trabajo para Gipuzkoa demuestra que las políticas de Reducción de Tiempo de Trabajo son necesarias, justas, y sobre todo, viables para luchar contra el paro. Siendo Navarra el único lugar dónde se encuentran ahora mismo sobre el tablero político, consideramos que la implantación de medidas que permitan la reducción del paro, una distribución más justa de la renta, una tributación más equitativa entre salarios y beneficios y un reparto del empleo y del trabajo de cuidados son necesarias, justas y viables.

La reducción de la jornada laboral constituye “una de las cuestiones recurrentes del debate social, que se ha planteado en relación a tres grandes cuestiones: para limitar el poder del capital y garantizar condiciones de vida dignas a las clases trabajadoras; como una medida de lucha contra el desempleo y, más recientemente, como parte integrante de una estrategia de decrecimiento”1. Dada la actualidad de los problemas y la urgencia por resolverlos, es oportuno retomar este debate, en el que no se pueden ignorar las dificultades y resistencias, pero tampoco que se propone “desde la desconfianza a que el mercado, por sí mismo, pueda eliminar el desempleo”2 ni que la reducción de jornada se debe plantear “como reivindicación ajustada al desarrollo de las fuerzas productivas”3.

La actual situación de cronificación y subestimación del desempleo se acompaña de una precarización creciente de las condiciones laborales, debido principalmente a los bajos salarios, la extensión de la temporalidad y el empleo parcial involuntario, en especial para las mujeres. Por su incidencia negativa en la productividad y en la demanda, esta persistente devaluación del empleo está adquiriendo protagonismo en los informes del FMI y de la Comisión Europea, desde donde se señala la necesidad de subir los salarios para estimular la recuperación. El último informe de Oxfam Intermon, Premiar el trabajo, no la riqueza, también concluye que “la clave para reducir la desigualdad es el empleo decente y bien remunerado”.

En el caso de Navarra y la CAV, las elevadas tasas de paro evidencian la necesidad de reducir el desempleo. Según la última Encuesta de Población Activa (EPA), las tasas de paro registradas en el cuarto trimestre de 2017 han sido del 9,6 % en Navarra y del 10,6 % en la CAV. Pero si a estos datos añadimos los índices de parcialidad en la contratación —altamente involuntaria y más arraigada en el empleo femenino y de bajos salarios—, y lo consideramos como paro encubierto al 50%, las cifras se elevan sensiblemente. En el caso de Navarra, la tasa de paro aumentaría al 16,8%; en la CAV alcanzaría el 18,1%. En el caso de las mujeres alcanzaría el 24,2% en Navarra y el 22,5% en la CAV.

“La reducción del tiempo de trabajo está justificada por las pérdidas salariales respecto de la productividad y una creciente desfiscalización de los beneficios”

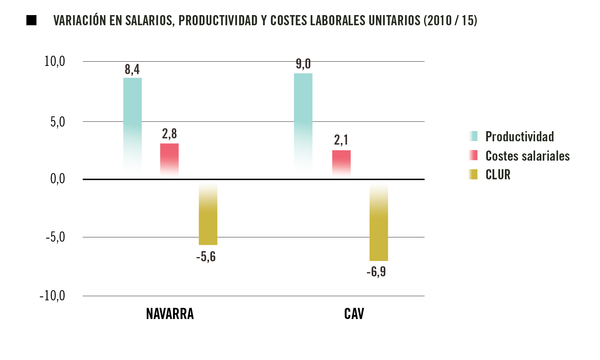

La justificación de una reducción de la jornada laboral se deriva del comportamiento de la productividad y los salarios y su impacto sobre los costes laborales unitarios medidos en términos reales (CLUR). Como se muestra en el gráfico, sólo entre 2010 y 2015, la disminución acumulada de los CLUR ha sido del 5,6% en Navarra y del 6,9% en la CAV, debido a que los salarios han crecido por debajo de la productividad. Estas pérdidas salariales deberían compensarse con incrementos de los salarios reales o con reducciones de la jornada laboral.

UN PLAN PARA GIPUZKOA

La caída de los CLUR tiene como consecuencia inmediata una pérdida de participación de los salarios en la distribución primaria, pero a efectos de renta disponible se suma la desigual fiscalidad soportada por ambas rentas. Comparando datos de EUSTAT y de la Hacienda Foral de Gipuzkoa, la presión media efectiva de los impuestos directos en el año 2012 fue del 15,9% sobre las rentas del trabajo y del 4,8% sobre las rentas de capital. Desde el comienzo de la crisis se produce una fractura en la tributación de las rentas de capital y se observó que el origen de esta diferencia no estaba en los tipos de gravamen sino en las bases de tributación: la libertad de amortización, las deducciones por compensación de bases imponibles negativas de otros ejercicios, o la exención por doble imposición son algunas de las ventajas tributarias de las que se sirven especialmente las grandes empresas para eludir el Impuesto de Sociedades. En consecuencia, menos del 40% de las rentas de capital tributaron en Hacienda, frente al 100% de los salarios.

En uno de los estudios sobre reparto del empleo realizados para Gipuzkoa, se estimaron los efectos de una reducción de la jornada del 10% en la población asalariada. Se planteó el objetivo de reducir la tasa de paro al 5%, con creación de puestos de trabajo a tiempo completo, en dos escenarios: sin reducción salarial y con una bajada del 5%.

En ambos casos los ingresos agregados de las Administraciones Públicas (AAPP) podrían ser muy elevados: entre un 2,5% y un 3,4% del PIB. Con reducción salarial, la población inicialmente asalariada soportaría un coste equivalente al 2,9% del PIB, en cuyo caso las remuneraciones medias y bajas deberían verse progresivamente compensadas vía IRPF, con cargo a los ingresos adicionales de las AAPP. Los costes para las empresas supondrían entre un 3,3% y un 7,3% del PIB en ambos escenarios y, en términos de presión sobre el excedente, entre un 4,7% y un 10,8%. Sumando estos porcentajes al 4,8% de presión fiscal directa sobre las rentas de capital, resulta entre un 9,5% y un 15,5%, por debajo en cualquier caso del 15,9% de presión fiscal directa estimado para las rentas del trabajo.

Debido a que las empresas con un porcentaje de trabajadores más elevado no suelen ser las que obtienen mayores beneficios, es necesario un mecanismo equitativo para que los costes del reparto de trabajo no las penalicen en mayor medida. Esto puede hacerse mediante un impuesto sobre el volumen de negocios, un Impuesto del Reparto, que tomara como base tributaria la facturación y en el que los tipos podrían ser progresivos. Sobre la cuota resultante, las empresas que aplicaran la Reducción del Tiempo de Trabajo (RTT) deducirían los costes soportados, obteniendo un saldo liquidable positivo o negativo. La recaudación agregada del impuesto debería ser neutral, salvo que hubiera empresas que no tomaran medidas de reparto de trabajo, lo que generaría ingresos públicos adicionales.

Un saldo agregado positivo, junto al resto de ingresos adicionales que se obtuvieran de la RTT las AAPP, podrían financiar a su vez una política fiscal expansiva destinada a la creación de empleo público, ya que “el problema del paro no podrá encontrar solución sólo a través de una reducción de jornada, sino que es preciso reclamar además una política económica expansiva que genere más empleo”4.

“El Gobierno de Navarra es el único que tiene la Reducción del Tiempo de Trabajo en su programa. Las medidas acordadas están en disputa y deberían aplicarse para ir transitando a un modelo productivo justo y basado en el reparto”

.

UN RAYO DE LUZ EN NAVARRA

Debido a la situación social regresiva y el impasse político en España, consideramos que existen opciones en Euskalerria para aplicar políticas que no requieran un acuerdo en el Estado. A nivel foral, el reparto del trabajo es necesario, justo y viable, y puede desarrollarse en tres vías complementarias:

Por un lado, mediante estudios, campañas de sensibilización y medidas que la incentiven, tanto en el sector privado como en el público, incluidas cláusulas sociales en la subcontratación pública. Por otro, aprobar a iniciativa del Gobierno un Pacto por el empleo en Navarra, a través de la negociación colectiva entre organizaciones empresariales y sindicatos, que incluya medidas de RTT y que establezca un marco normativo favorecedor del reparto general del empleo (como permite el artículo 83.3 del Estatuto de los Trabajadores). Por último, llevar a cabo una reforma fiscal por el reparto que distribuya equitativamente el coste de la RTT entre todas las empresas y posibilite, alternativamente, la creación de empleo público o trabajo garantizado.

Teniendo en cuenta que la Comunidad Foral de Navarra es el único lugar donde esta línea de cambio social está actualmente sobre la mesa, ya que el reparto del empleo público está incluido en el acuerdo programático, se impone debatir estas propuestas entre sindicatos, sectores responsables o interesados del empresariado, partidos políticos y organizaciones sociales.

Mientras el Gobierno del cambio avanza en su nueva Estrategia de Especialización Inteligente, se debe priorizar la aprobación del Plan de Empleo 2020 y urge abordar en la Mesa de la Función Pública la modificación del Decreto Foral 39/2014 que incluya aspectos de la propuesta de reparto de trabajo impulsada por Banatu. Igualmente, de cara a la próxima legislatura se debe ir preparando, como sostiene el parlamentario de Podemos Carlos Couso, la reforma de la Ley de Concertación Pública y la Ley General de Subvenciones. En cualquier caso, la implantación de medidas que permitan la reducción del paro, una distribución más justa de la renta, una tributación más equitativa entre salarios y beneficios y un reparto del empleo y del trabajo de cuidados son necesarias, justas y viables.

.

LA PROPUESTA DE BANATU SIGUE EN ESPERA

BANATU Taldea es el grupo por el reparto del empleo y de la riqueza, impulsado desde la iniciativa decrecentista Dale Vuelta/Bira beste aldera. Desde hace años se ha dedicado a divulgar el reparto del empleo a través de diferentes actividades, dónde cabe destacar en septiembre las jornadas El reparto del empleo en la era ¿del fin del trabajo?, organizadas con la Cátedra UNESCO en la UPNA . Estos encuentros sirvieron de marco para presentar su última iniciativa: la Proposición de Ley Foral de medidas para el reparto del empleo en las Administraciones Públicas de Navarra, basada en la reducción de la jornada laboral y los permisos. La proposición ha sido contrastada con diferentes sindicatos de la Comunidad Foral. Así mismo fue presentada a María José Beaumont, consejera de Interior del Gobierno de Navarra.

.

MÁS ALLÁ DEL ESTUDIO DEL OBSERVATORIO SOCIAL DE NAVARRA

1. Recio, A. (2014). “Reparto del trabajo en una perspectiva ecosocialista”. Revista El Ecologista nº 80. Primavera 2014.

2. Anisi, D. (2010). La reducción de la jornada de trabajo: una evaluación teórica. Economía contracorriente. Antología de David Anisi. Los Libros de la Catarata, Madrid 2010.

3 y 4. Albarracín, J. y Montes, P. (1993). El debate sobre el reparto del empleo. Viento sur, nº 12