El mercado de la vivienda está en buena forma, siguiendo la recuperación iniciada a principios del año 2014, tanto en lo que se refiere a nivel de precios como la evolución del número de compraventas de vivienda y los nuevos proyectos de obra residencial.

El mercado de la vivienda viene de una caída del 45% en términos reales (descontando la inflación) y desde los mínimos de 2014, el precio de la vivienda ha marcado una subida del 16%, gracias al avance de los precios de la vivienda en la comunidad de Madrid, Cataluña y las islas Baleares.

A pesar de la fuerte caída del precio de la vivienda, siguen existiendo notables dificultades para acceder a la vivienda ya sea mediante la compra o bien vía alquiler que impide a muchos jóvenes independizarse de casa de sus padres.

Las dificultades para acceder a la vivienda se centran en los jóvenes

Según piso.com, los jóvenes que se encuentran en una edad inferior a los 35 años destinan el 65% de su sueldo al pago del alquiler, lo que supondría un incremento de más del 10% frente al año anterior. Esta cifra sería de unos 740 euros de media, 79 euros más que el año anterior.

Las cifras más altas de alquiler las tendríamos en las regiones de Madrid (1.245 euros al mes), País Vasco (1.051 euros al mes) y Baleares (990 euros al mes). Entre las ciudades hay que destacar a Barcelona con un alquiler medio de 1.550 euros al mes, seguidamente de Madrid 1.485 euros al mes y San Sebastián 1.262 euros al mes.

Con esta situación, muchos son los jóvenes que deciden compartir piso para obtener una mayor accesibilidad a la vivienda. Quiénes optan por esta opción, se enfrentan a que el precio medio de la habitación en alquiler es de 299,06 euros cada mes, habiéndose incrementado un 6,75% frente al año anterior.

Si se opta por la compra de una vivienda, la hipoteca y media se encuentra en 535,87 euros, lo que supone para los jóvenes, con una edad inferior a los de 35 años, destinar hasta el 46,74% del total de su salario adquisición del inmueble.

Como hemos comentado, el precio de la vivienda ha sido liderado por la Comunidad de Madrid, Cataluña y las Islas Baleares, y debido a ésto, el valor medio de las hipotecas en estas comunidades es de 783, 705 y 646 euros respectivamente.

Los jubilados serían otro de los potenciales colectivos afectados. Si la pensión media en España desde 922,17 euros, implicaría destinar el 58,11% de la pensión a la cuota hipotecaria o bien el 76,45% al pago del alquiler.

No obstante, hay que recordar que España es un país de propietarios de vivienda -el 78% de la población disfruta de su vivienda habitual en régimen de propiedad- por lo tanto, en términos generales, cuando los jubilados reciben su pensión, la hipoteca de su inmueble está amortizada.

Condiciones bancarias idóneas para acceder a la vivienda

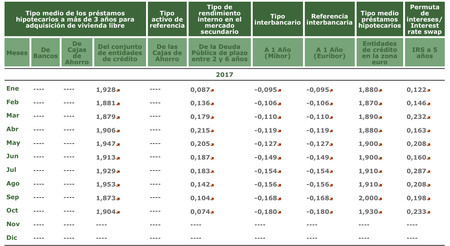

Desde el punto de vista de la financiación para la compra, en pocos momentos de la historia hemos podido ver unas condiciones de financiación con tipos de interés tan bajos como los actuales. Y es que según los datos que facilita Banco de España, actualmente el tipo de interés de los nuevos préstamos para vivienda se encuentra en el 1,904% (dato del mes de octubre).

Si tenemos en cuenta que la variación interanual del IPC es del 1,6% (dato de octubre), estaríamos hablando que en la práctica los tipos de interés reales de los nuevos préstamos para vivienda serían del 0,304%. Esto no hubiera sido posible sin la actuación del BCE que Impulsó la tasa de depósitos en el -0,40% los tipos de interés han quedado anclados en el 0%.

Hoy por hoy, el plazo medio de las nuevas hipotecas es de 23,2 años, una cifra que se incrementado ligeramente en los últimos ejercicios. Asimismo, la relación préstamo valor en operaciones nuevas es del 65% y aquellas relaciones de préstamo-valor por encima del 80% suponen el 14% del total de préstamos nuevos.

¿Qué se puede hacer para mejorar la situación?

Es curioso que España sufra un importante stock de viviendas y a su vez veamos como los precios del alquiler en determinadas zonas geográficas del país están creciendo de manera notoria. Esto se debe a que es imposible trasladar el exceso de viviendas a una determinada zona para satisfacer las exigencias de la demanda localizada en puntos específicos del territorio.

El urbanismo es uno de los puntos más regulados de la actividad económica, por lo que no es nada fácil incrementar la oferta de viviendas en un municipio. Eliminando las dificultades administrativas de los ayuntamientos y facilitando la obra nueva, se obtendría un efecto depresor tanto en los precios de la vivienda como en los alquileres.

Otro de los puntos claves a tener en cuenta es el salario de los jóvenes y también la situación del mercado laboral para este colectivo que es uno de los más altos de la Eurozona, con una tasa de paro juvenil del 38,6%.

Es difícil ver en el corto-medio plazo un incremento en el nivel de salarios de los jóvenes, pues el mercado aún debe absorber una elevada fuerza laboral que ha sido apartada durante estos años. Para ello, es necesario la máxima flexibilidad posible en el mercado laboral para lograr que los jóvenes no queden discriminados.

La única vía para observar un incremento de salarios en el corto-medio plazo es atacar directamente la cuña fiscal que supone la diferencia entre el salario bruto y neto. Actualmente, a través de el IRPF y las cotizaciones sociales la brecha salarial es del 39,5% que se descompone de la siguiente manera: 11,6 puntos proceden del impuesto sobre la renta y 27,9 puntos, de las cotizaciones sociales.

Debido a que los salarios se determinan por el valor descontado -según el tipo de interés del mercado- de la productividad marginal del trabajador, la cuña fiscal es soportada íntegramente por los trabajadores, no por la empresa. Por lo que si se pretende favorecer al colectivo de los trabajadores, debe exigirse una fuerte rebaja fiscal que mejore su capacidad adquisitiva.

Imagen | Antonio Campos Ruiz