En bolsa es habitual mencionar la importancia de la tenencia de valores a largo plazo para aprovechar la fuerza del interés compuesto y evitar que una excesiva rotación lleve a abultadas comisiones. Pero lo cierto es que la tenencia de valores se ha reducido, los partidarios de «comprar y mantener» cada vez son menos.

Atendiendo a los datos actuales de la bolsa estadounidense, el período de tenencia promedio de las acciones estadounidenses fue de 5 meses y medio en junio, frente a los 8 meses y medio a finales de 2019. Y no es algo exclusivo de Estados Unidos, en Europa sigue esa línea, con períodos de tenencia que se reducen a menos de 5 meses, desde los 7 meses del pasado mes de diciembre.

Hay muchos críticos que lo achacan a la supuesta estupidez de los nuevos inversores pero, como veremos más adelante, la tendencia a acortar los periodos de tenencia comenzó hace 50 años, no con los nuevos inversores o la nueva generación.

La justificación de este hecho es múltiple. La principal es el aumento de la gestión pasiva, lo que parece ser una contradicción dadas las bajas tasas de rotación de los fondos pasivos. Y es que los fondos pasivos deben reequilibrarse periódicamente para seguir fielmente al índice de referencia.

Con el aumento de vehículos de inversión de menor coste que pueden negociarse como acciones individuales, los volúmenes de ETF’s han aumentado a proporciones significativas de la actividad del mercado en relación con su tamaño. Parece que esta rotación y actividad impactan los valores subyacentes, ofreciendo una mayor volatilidad y rotación para acciones incluidas dentro de los ETF’s amplificados por la actividad de arbitraje, que a menudo impactan sectores, países, industrias, estilos o temas.

Y en la propia gestión activa estamos viendo ciertos cambios. Hoy los gestores de fondos persiguen una asignación activa de activos enfocados a través de los ETF’s, en lugar de las propias acciones subyacentes.

Pero hay más factores. Las llamadas «maquinitas» del High-Frequency Trading (HFT) han ganado una notable operatividad en el mercado, tanto por el tamaño como su velocidad. Se estima que las firmas de HFT representan más del 50% de todo el volumen de operaciones en acciones estadounidenses, el 40% de los volúmenes de futuros de Estados Unidos y el 40% de los volúmenes de opciones estadounidenses. En Europa, los HFT representan alrededor del 30-40% de los volúmenes en acciones y futuros. Estas fracciones han aumentado desde cifras únicas tan recientemente como hace unos años.

También tiene su relevancia el abaratamiento de los costes de transacción, hasta llegar a comisiones nulas. Entre los diferentes intermediarios podemos destacar el papel de Robinhood que fue pionero en el trading sin comisiones, ofreciendo cuentas tanto en efectivo como en margen. El corredor de bolsa solía anunciar que ganaba dinero ganando intereses sobre la parte no invertida de los fondos de los clientes. Esta junto a otras aplicaciones están canalizando todo el público millennial.

Sin embargo, con los tipos de interés instalados en el 0% en 2020 supuso que esa estrategia fuera mucho menos rentable. A partir de allí abrieron otros segmentos de negocios, como son los préstamos de margen, las tarifas mensuales por servicios mejorados y la rehipotecación que permitió a la empresa utilizar valores de los clientes para respaldar otras actividades financieras.

Esto no fue siempre así

Según los datos del índice NYSE, la duración media del período de tenencia por parte de los inversores estadounidenses fue de alrededor de 7 años en 1940 y se mantuvo igual durante los siguientes 35 años.

Si nos situamos en la década de los setenta, el panorama de las inversiones estuvo dominado en gran medida por individuos y familias adineradas.

Al mismo tiempo, hasta principios de la década de 1970, las acciones se negociaban con una comisión fija establecida por la Bolsa de Nueva York, de hasta un 2% en cada sentido (o un 4% de entrada y salida) del valor total de las acciones que se negociaban, con tasas adicionales para las transacciones más pequeñas que a veces duplicaban el coste.

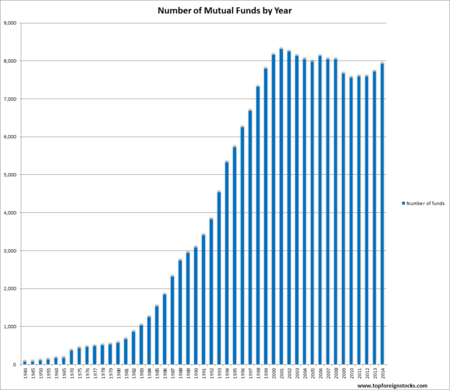

En esos años, los fondos de inversión se estaban desarrollando y, por ello, quedaba acotado su grado de disponibilidad. Por lo tanto, no existía la posibilidad de negociar toda una cartera en una o dos transacciones. Si se quería cambiar una cartera diversificada, había que realizar costosas operaciones por separado para cada acción individual.

A principios de la década de 1970, el Congreso y el regulador bursátil estadounidense exigieron a la Bolsa de Nueva York que eliminara gradualmente las comisiones fijas para las transacciones más grandes, y las puso fin para todos los inversores en 1975, lo que abrió la puerta a los brókers.

A esto le siguió el crecimiento explosivo de los fondos de inversión disponibles, gracias a los cuales los inversores podían intercambiar toda una cartera con una sola llamada telefónica, y más tarde con un simple clic de ratón, sin ningún coste de transacción si se gestionaba directamente con el fondo de inversión.

Con estos movimientos, el período de tenencia promedio había caído a menos de 2 años en el momento del flash crash del 87. Para el cambio de siglo, había caído por debajo de un año ya se situaba alrededor de 7 meses en 2007.