Los inversores sienten predilección por los dólares, y los demandan recurrentemente para acometer sus inversiones o transacciones comerciales con esta divisa, llevando a que la economía global se sustente bajo el llamado patrón dólar. Pero ¿de dónde nace este apego por los dólares?

El nacimiento del patrón dólar es político, pues proviene de las consecuencias de la Segunda Guerra Mundial. En ese momento, las divisas globales estaban respaldadas por oro y cada gobierno garantizaba que su dinero valía para una cierta cantidad de oro. Luego vino el acuerdo de Bretton Woods de 1944, que creó el Banco Mundial y el Fondo Monetario Internacional (FMI), y también estableció el dólar estadounidense como el nuevo oro.

A partir de ahí, el esquema de tipo de cambio fijo de Bretton Woods colapsó en la década de los setenta, cuando el presidente Nixon desvinculó el dólar del patrón oro durante un período de inflación interna, y muchas economías industrializadas optaron por hacer flotar sus monedas en el mercado abierto.

Desde ese momento, el dólar empezó su depreciación. A pesar de ello, el mercado lo ha seguido eligiendo como la divisa favorita por cuatro puntos básicos: la solidez de la economía estadounidense, la creencia generalizada en el modelo estadounidense financiero, la confianza sobre las instituciones políticas y financieras estadounidenses y el papel de liderazgo de Estados Unidos en los asuntos internacionales.

En el mercado de divisas, el dólar manda. Alrededor del 90% del comercio de divisas se realiza con el dólar estadounidense, esdecir, dentro de uno de los pares interviene la divisa estadounidense. El dólar es solo una de las 185 monedas del mundo según la Lista de la Organización Internacional de Normalización, pero la mayoría de estas monedas solo se utilizan dentro de sus propios países.

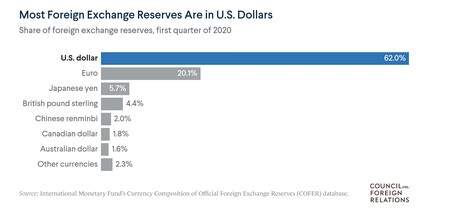

Según el FMI están reconocidas ocho monedas de reserva principales: el dólar australiano, la libra esterlina británica, el dólar canadiense, el renminbi chino, el euro, el yen japonés y el suizo. franco y dólar estadounidense. El dólar estadounidense es, con una notable diferencia, la moneda de reserva más común, y representa más del 60% de las reservas mundiales de divisas.

Hoy por hoy, cerca del 40% de la deuda mundial se emite en dólares. Como resultado, los bancos extranjeros necesitan una gran cantidad de dólares para realizar negocios. Esto se hizo evidente durante la crisis financiera de 2008. Los bancos no estadounidenses tenían valorados 27 billones de dólares en pasivos internacionales denominados en moneda extranjera y de esa cantidad, 18 billones estaban en dólares estadounidenses. 5 Como resultado, la Reserva Federal tuvo que aumentar su línea de swap de dólares. Esa era la única forma de evitar que los bancos del mundo se quedaran sin dólares.

Consecuencias de la alta demanda de dólares

Que el mundo esté demandando dólares de manera recurrente tiene sus beneficios pero también sus inconvenientes para Estados Unidos. Un apetito mundial por los dólares proporciona financiación barata para la inversión estadounidense en el extranjero, pero al mismo tiempo puede ocasionar un déficit comercial sostenido por el alto valor de la divisa relativo al resto.

A la capacidad de financiación barata de Estados Unidos se la ha denominado como «el privilegio exorbitante«, frase acuñada por el ex ministro de Finanzas francés Valery Giscard d’Estaing en la década de los sesenta. Simplificando, Estados Unidos tendría el poder de imprimir 100 dólares, mientras que el mundo necesita producir esos 100 dólares en bienes y servicios.

Estados Unidos podría tener déficits públicos recurrentes o altos niveles de deuda y carecería de importancia ya que su deuda está ampliamente demandada por el global de los inversores para dar una rentabilidad a esos dólares adquiridos.

Si el dólar se mantiene como eje central en el intercambio monetario,la deuda estadounidense será triple A. Paradójicamente en países que pudiesen tener niveles de deuda similares, al contar con una moneda local propia, como fue el caso de Grecia en su momento, su deuda deja de estar demandada aunque se encuentraran respaldadas por el euro.

Otra ventaja a tener en cuenta es que cuando el dólar asume un papel central en el sistema de pagos globales también se incrementa el poder de las sanciones financieras por parte de Estados Unidos. Así Estados Unidos puede dificultar la realización de negocios para aquellos a los que incluye en la lista negra.

Hemos hablado de los aspectos positivos de que el dólar se sitúe como la divisa más codiciada por los inversores, no obstante también hay que tener en cuenta ciertos costes o aspectos negativos para Estados Unidos.

Si tu moneda es ampliamente como sucede con el dólar, se incrementa la valoración frente al conjunto de divisas globales. Esta fuerza por parte del dólar impacta abaratando las importaciones pero también encareciendo las exportaciones, lo que puede llegar a perjudicar a las industrias nacionales que venden sus productos en el extranjero. Especialmente, en tiempos de combulsión económica, los inversores buscan la seguridad del dólar, que aprieta a los exportadores en un momento ya difícil.

Estados Unidos también se ve perjudicado por la manipulación de la moneda, cuando otro país mantiene bajo el valor de su moneda para mantener un gran superávit comercial como sucede con China. Un país que tiene un superávit comercial puede enfrentarse a presiones para que su moneda se aprecie, encareciendo sus bienes y frenando las exportaciones. En cambio, puede mantener el valor de su moneda artificialmente bajo acumulando reservas en dólares, lo que perjudica a los exportadores estadounidenses en el proceso.

En entornos monetarios tensos se busca ahorrar en dólares

Es interesante el papel del dólar cuando nos encontramos en territorios económicos que sufren una alta tensión en los precios como es el caso de Venezuela o Argentina, ambas con tasas de inflación que pueden ser inasumibles desde la óptica de los países desarrollados habituados a tasas inflacionistas por debajo del 2%.

En Venezuela, por ejemplo, ya superan los siete años de contracción económica y el mayor escenario hiperinflacionista del mundo.

El número de transacciones de dólares no ha hecho más que dispararse en estos años y es que los venezolanos ven en el dólar una alternativa refugio frente a la devaluación constante del bolívar venezolano. El 66% de las transacciones ya se realizan en dólares estadounidenses.

El gobierno de Maduro ha tenido que aceptar la derrota de su propia moneda y ha tenido que aflojar los controles que estaban estrangulando a las empresas privadas que han ingresado más de 2.000 millones de dólares en remesas.

Argentina tiene un grave problema con la inflación. La proyección para este año es que la tasa resultante rondaría el 47,3%. La inflación es una enfermedad para Argentina y la vacuna demandada ha sido el dólar.

En la última década las tenencias de dólares de los argentinos crecieron un 106% pero los depósitos en bancos solo 35%. Eso significa que los argentinos no confían en el sistema financiero local ni en el propio Gobierno sino que prefieren el colchón, las cajas de seguridad o depósitos en bancos del exterior.

Si las autoridades monetarias locales no ponen freno a una inflación desatada, dolarizar la economía es una manera perfectamente válida para detener las altas tasas de inflación. El ejemplo más claro lo tenemos en Ecuador que dolarizó su economía en enero de 2000 y la estabilidad de precios se logró en 2004. A partir de entonces, la inflación ha sido en promedio 3,1% anual, menor que el 28% promedio entre 1970 y 1999, y similar a la de Chile (3,3% ), Colombia (4,4%) y Perú (2,9 por ciento) en el mismo período.