Cuando de dinero se trata, a Suecia siempre le ha gustado innovar. Hace unos cuantos siglos, en 1661, se convirtió en el primer país de Europa en utilizar billetes y tiempo después, a finales de esa misma década, puso en marcha lo que acabaría convirtiéndose en su banco central, el Riksbank, el más antiguo de su clase y una de las entidades financieras más vetustos del globo. Con semejantes precedentes no extraña que la nación nórdica vaya camino de dar otro paso histórico: convertirse en un estado de pago netamente digital, en el que el efectivo es algo vetusto y desfasado.

Eso al menos es lo que dicen los datos. Y los expertos.

Un repaso a las cifras. Los estudios no dejan demasiadas dudas: el efectivo pierde terreno en Suecia. En el otoño de 2020 el Riksbank publicó un informe demoledor: al salir a la calle en 2010 y preguntar a la gente si había pagado su última compra en efectivo respondieron que sí el 39%, dos años después eran ya el 33% y en 2016 apenas el 15%. Al formular esa cuestión en 2020 quienes decían que sí representaban el 9%. Los datos de Statista son algo distintos, pero dibujan también una curva decreciente en el manejo de efectivo, si bien con ligeras oscilaciones. Entre 2020 y 2021 sus estudios muestran un descenso del 2,2% en el empleo de cash para pagos minoristas.

Aún hay más indicadores. Así es. Hay otras señales que apuntan en la misma dirección. El Riksbank detectó en 2020 un descenso del 20% en la retirada de efectivo en los cajeros automáticos y un incremento notable en el volumen de pagos efectuados a través de la aplicación Swish: de poco más de 12 millones en el segundo trimestre de 2020 pasó 23 millones en agosto de 2021. Los datos están muy influidos por la pandemia, pero el descenso en el manejo de efectivo se constata desde hace más de una década y el declive en la retirada en cajeros continuó durante 2021.

¿Y hacia dónde va Suecia? Como todas las respuestas que se basan en especulaciones, no es fácil contestar la pregunta. Hay sin embargo quien se ha lanzado a la piscina y traza un horizonte de cambio ya a corto plazo, muy corto plazo, para ser más precisos. Como recuerda Deutsche Bank, la economía sueca apunta a convertirse en una economía “completamente digital” en marzo de 2023.

El horizonte —explica el banco— lo trazó a mediados de 2020 Cecilia Skingsley, economista, ex alta directiva del Riksbank y actual directora del Bis Innovation Hub. “Suecia probablemente se quedará sin efectivo en tres o cinco años”, vaticinaba en 2018 durante una charla en Londres. Desde aquella profecía han pasado ya cerca de cuatro años, un período marcado además por la pandemia.

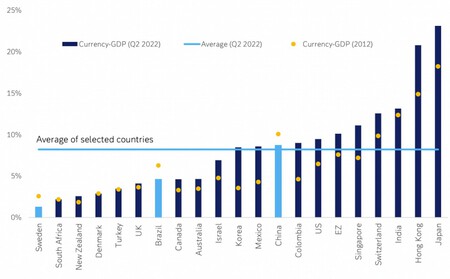

“Solo pagos con tarjeta”. Más allá de los porcentajes y vaticinios, el Deutsche Bank aporta algunas pinceladas valiosas que ayudan a entender qué está pasando en Suecia. Según precisa, cada vez es más común encontrarse en negocios del país carteles que advierten de que solo se permite pago con tarjeta, fenómeno que explica por qué durante el segundo trimestre de 2022 el efectivo en circulación representaba solo el 1,25% del PIB. “No creo que ahora mismo la gente en Suecia sepa cómo son las diferentes monedas”, bromea Anders Ohlsson, directivo del Deutsche Bank Corporate Bank.

¿A qué se debe el cambio? A una suma compleja de factores que vienen ya de bastante atrás. A la hora de señalar causas, los expertos apuntan al efecto del robo de Vätberga, en 2009, o la pandemia de COVID-19, que desincentivó todavía más el uso de monedas y billetes. Como telón de fondo está el boom del comercio online y la disponibilidad de cada vez más recursos para operaciones digitales, con tarjetas —los bancos suecos introdujeron los pagos con tarjeta a finales de los 80— y opciones para abonar cargos con el smartphone, como las aplicaciones o el contactless.

Porcentaje de personas que pagaron en efectivo su última compra en Suecia.

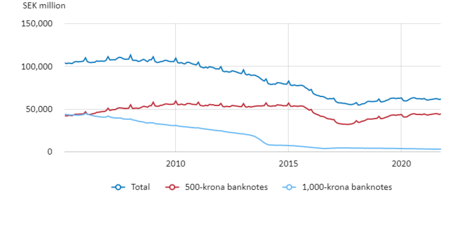

Billetes y monedas en circulación en Suecia, en millones de SEK.

Intereses y guerra contra el fraude. Hay más factores. “Las altas tasas de interés probablemente contribuirán a una reducción significativa en la cantidad de efectivo en circulación”, aporta a mayores Marion Laboure, analista de investigación del Deutsche Bank. Suecia ha adoptado también medidas contra el fraude fiscal que contemplan, por ejemplo, deducciones fiscales por servicios domiciliaros.

“Según una encuesta realizada por las oficinas gubernamentales, la mitad de la población ha reducido su empleo de efectivo durante el último año, lo que se debe principalmente a que las alternativas digitales se perciben como simples y eficientes”, concuerdan desde el Riksbank, que incide en otros indicadores: como el alza en las operaciones con aplicaciones o contactless.

Una transición con sus “peros”. El cambio no está exento de problemas, claro. El Riksbank reconoce que a la población de mayor edad o la que reside en zonas rurales “les resulta más difícil arreglárselas sin dinero en efectivo” y que sigue habiendo problemas técnicos que, en un momento dado, pueden entorpecer el pago en comercios. Los datos del organismo sueco demuestran que el apego al cash es mucho más pronunciado en la franja de mayor edad: el 13% de los consultados con entre 65 y 84 años habían efectuado su último pago con billetes y monedas, porcentaje que se reduce al 7% en la horquilla de los 45 a 64 y desciende aún más, al 6%, de los 25 a 44.

… Y retos prácticos. Más allá de las trabas que tendría la digitalización total para parte de la población, alcanzar un flujo de cash extremadamente bajo también conlleva algunos problemas prácticos. Uno de ellos, que ya os contábamos en 2021 en Magnet, es que si el efectivo alcanza un porcentaje muy reducido surge una pregunta complicada: ¿compensa mantener la infraestructura necesaria para acuñar y poner en mantener en circulación el dinero en cash? “Si el volumen de efectivo se reduce a menos del 10% deja de ser eficiente dedicar la infraestructura física hoy establecida para garantizar la distribución”, explicaba un especialista en banca en 2021.

Dinero en circulación como porcentaje del PIB en diferentes países.

Un hito en un país de hitos. Si hablamos de innovación y formas de pago, Suecia no es un país cualquiera, lo que no deja de ser paradigmático si tenemos en cuenta el cambio histórico hacia el que parece encaminarse su economía ya

a corto plazo. En el siglo XVII se convirtió en la primera nación de Europa en introducir billetes y se fundó el Riksenk Ständer Bank —el Banco de los Estados del Reino—, renombrado dos siglos después como Sveriges Riksbank. Con tres siglos y medio de historia a sus espaldas, el organismo es hoy el banco central más antiguo del mundo.

Más allá de las fronteras suecas. Suecia no es el único país que parece encaminado a la eliminación del dinero en efectivo. Otra nación que parece apuntar en una dirección similar es China, donde la moneda en circulación disminuyó del 11% del PIB en 2012 a alrededor del 8,5% durante el segundo trimestre de 2022. Deutsche Bank asegura además que algo más de tres de cada cuatro consumidores del país prefieren los pagos digitales al efectivo, a lo que se añade el éxito que han alcanzado en el gigante asiático los pagos móviles y peer to peer, conocidos como P2P.

Con todo y a pesar de la apuesta por las monedas virtuales oficiales, carro al que se ha subido incluso el Banco Central Europeo, el cash está muy lejos de poder considerarse tocado y hundido. “El efectivo es el rey cuando hay una crisis, como un shock financiero o una pandemia”, explica Laboure.

España deja un buen ejemplo de la fortaleza del papel y las monedas: un 83% de las operaciones de compra se realizan aún a través de esta vía, diez puntos por encima de la media de la zona Euro. De hecho, solo nos ganaría en porcentaje Malta, donde se alcanza un 88%, y estaríamos empatados con Chipre. En cualquier caso, entre 2016 y 2019 se aprecia un descenso en el uso de efectivo.

Imágenes: Blake Wisz (Unsplash), Riksbank y Deutsche Bank, Haver Analytics