Recientemente, el Instituto Nacional de Estadística (INE) publicó su popular «Estadística de Hipotecas» con datos correspondientes pasado mes de agosto de 2017. Su lectura es bastante interesante y nos permite hacer una radiografía sobre la situación actual de las hipotecas en España.

La principal conclusión a la que podemos llegar, antes de entrar con más profundidad en la fiesta de las cifras, es que el mercado hipotecario español va para arriba: cada vez se firman hipotecas con más alegría, aunque sin excesos, señal inequívoca de que el sector va para arriba.

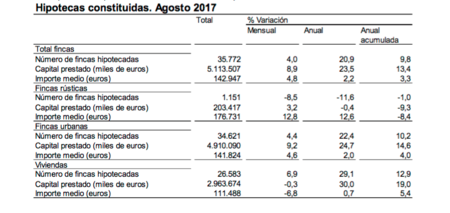

El mercado hipotecario español en cifras

El número de hipotecas constituidas sobre viviendas el pasado mes de agosto fue de 26.583, lo que supone un incremento del 29,1% respecto al mismo mes de 2016. En tasa mensual, respecto al pasado mes de julio, el incremento del número de hipotecas fue del 6,9%.

El importe medio de estas hipotecas constituidas fue de 111.488 euros, con un aumento anual del 0,7%. La cautela sigue siendo la tónica habitual de los compradores de vivienda. Como ya hemos señalado en otras ocasiones, atrás quedaron los años de aprovechar la solicitud de la hipoteca para renovar el coche o pasar un par de semanas de vacaciones en un destino paradisiaco. Ahora el dinero que se pide al banco es el justo, ni un euro más.

Por comunidades autónomas, el crecimiento del mercado es desigual, como viene siendo habitual durante los últimos meses. Las comunidades con mayor número de hipotecas constituidas en agosto fueron Andalucía (5.877), Comunidad de Madrid (4.471) y Cataluña (3.987). Las comunidades que presentaron las mayores tasas de variación anual fueron Andalucía (50,2%), Comunidad de Madrid (42,9%) y Galicia (39,2%).

Mientras tanto, las comunidades con mayores tasas de variación mensuales en el número de hipotecas sobre viviendas fueron Extremadura (50,7%), Comunidad Foral de Navarra (42,5%) y Andalucía (28,4%). Mientras tanto, las comunidades que presentaron las menores tasas mensuales fueron La Rioja (–22,6%), Aragón (–21,2%) e Illes Balears (–11,8%).

El tipo fijo sigue pegando fuerte

Los tipo fijos siguen creciendo mes a mes lo cual no es de extrañar. En un contexto económico en el que es más que evidente que los tipos de interés van a subir, cada vez más personas prefieren no asumir riesgos y contratar un tipo fijo para toda la vida de la hipoteca.

El tipo de interés medio de las hipotecas fue del 2,77% (un 14,6% inferior al registrado en agosto de 2016) y el plazo medio de 23 años. El 59,6% de las hipotecas sobre viviendas se constituye a tipo variable y el 40,4% a tipo fijo. Las hipotecas a tipo fijo experimentan un incremento del 55,4% en tasa anual.

El tipo de interés medio al inicio de la hipoteca fue del 2,58% para las viviendas a tipo variable (con un descenso anual del 20,2%) y del 3,16% para las de tipo fijo (un 3,7% menor). Por suerte, estos tipos están a años luz por debajo de los habituales en pleno boom inmobiliario.

Y el futuro, ¿qué?

En el futuro, todos muertos. Aunque hay señales que muestran un calentamiento brutal del sector inmobiliario en el centro de Madrid y Barcelona, hasta el punto de que se se habla sin tapujos de burbuja inmobiliaria, es imposible que esta situación se extienda al resto del país y que volvamos a «padecer» una época dorada hipotecaria. En mi opinión, lo más probable es que en 2018 apenas haya cambios significativos en la concesión de hipotecas.

Para quedarnos tranquilos hemos levantado el teléfono y le hemos preguntado a uno de los mayores expertos del país, Pau A. Monserrat, economista de Enfintech.com, quién nos ha dicho lo siguiente:

Desde mi punto de vista, en un periodo de un año vista no veremos grandes cambios en la concesión de hipotecas en España, si bien es probable que el ritmo de aprobación de hipotecas a tipo fijo revierta y la presión comercial se intensifique en los tipos variables, que no creo bajen del Euribor + 0,90%.

Sobre los criterios de concesión de préstamos hipotecarios, entiendo que de forma suave pero continua van a relajarse, en cuanto a los ahorros que exigen para conceder el dinero: actualmente apenas hay bancos que financien el 100% de compraventa y siempre con el límite del 80% de tasación. El número de clientes con ahorros para financiar los gastos y, en la mayoría de casos, para el 20% de la compraventa, cada vez se va reduciendo más. A lo bancos no les quedará otro remedio que conceder hipotecas a clientes con menos ahorros, pero con suficiente estabilidad económica.

En cuanto al análisis de riesgo, espero que en un futuro no muy lejano algún banco incorpore más tecnología para filtrar adecuadamente a los buenos pagadores: la clave de las hipotecas del futuro será adaptar los precios al perfil del cliente.

Es importante reseñar también que recientemente el Consejo de Estado envió al Ministerio de Economía unas recomendaciones de carácter jurídico y aclaratorio sobre el anteproyecto de Ley Reguladora de Contratos de Crédito Inmobiliario.

En esta nueva norma, que aún debe pasar por el Consejo de Ministros antes de empezar su trámite parlamentario, se abordarán aspectos que pretenden aumentar la protección de los consumidores y disminuir las ejecuciones hipotecarias: los productos vinculados a las hipotecas, los desahucios, los intereses de demora o los reembolsos anticipados por amortizaciones, entre otros.

El objetivo del gobierno es que entre en vigor antes de que acabe el año (el plan era ponerlo en marcha en marzo de 2016) y ya veremos como afecta a la concesión de hipotecas.

En El Blog Salmón | Hipotecas en España: pasado, presente y futuro