Esta semana hemos conocido que el número de reclamaciones recibidas en el Banco de España en el 2017 fue 40.176, todo un récord en la serie histórica. Esta cifra triplica la vista en 2016 (14.462) y supera ampliamente el récord histórico previo de 2013 con 34.645 reclamaciones.

Estas datos hacen referencia a las reclamaciones atendidas y los criterios mantenidos en la resolución de reclamaciones por su Departamento de Conducta de Mercado y Reclamaciones (DCMR) y que a través de esta Memoria de Reclamaciones, el Banco de España debe publicar anualmente.

Hipotecas disparan las reclamaciones en 2017

Las hipotecas han sido el producto sobre el cual se han focalizado las reclamaciones. En total, 32.684 reclamaciones están vinculadas a los préstamos hipotecarios, el 81,4% del total. Y lo más llamativo, frente a 2016, el incremento de las reclamaciones sobre productos hipotecarios ha sido de un 353,9%.

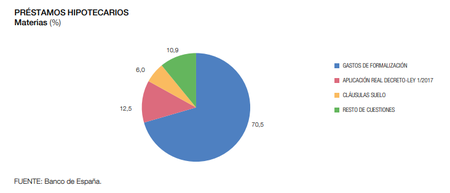

Se identificaron tres materias de reclamación específicas que fueron las más solicitadas en los productos hipotecarios: Gastos de formalización (23.040 reclamaciones), aplicación del Real Decreto ley 1/2017 (4.099 reclamaciones) y limitaciones a la variación del interés (1.972 reclamaciones).

Como vemos las discrepancias por gastos de formalización de las hipotecas fueron el principal catalizador de las reclamaciones. No obstante, otras, como la discrepancia por la aplicación de la cláusula suelo y las reclamaciones por la devolución de las cantidades indebidamente satisfechas por el consumidor en aplicación de determinadas cláusulas suelo de acuerdo con el Real Decreto ley 1/2017, de 20 de enero, han aportado igualmente un elevado volumen de reclamaciones (6.071).

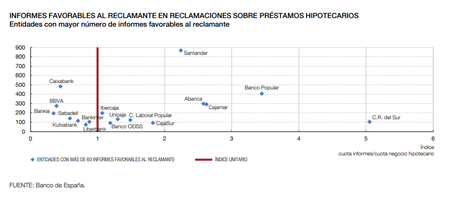

Seguidamente podemos ver qué entidades han sido aquellas que más reclamaciones han recibido mediante un gráfico que relaciona en el eje «Y» tenemos los informes favorables al reclamante y en el eje «X» el índice cuota informes/cuota negocio hipotecario para ponderar sobre el volumen total del mercado.

En base a este gráfico, hay que destacar negativamente a Caja Rural del Sur (ratio de 5,1), seguida de Banco Popular (3,4), Cajamar (2,6) y Abanca (2,6). Por el contrario, entidades como Bankia, BBVA, Caixabank, Banco Sabadell, Kutxabank, Liberbank y Bankinter tienen un número de informes favorables al reclamante inferior al que les correspondería según sus cuotas de mercado.

Andalucía la que mayor número de reclamaciones concentra

Desde el punto de vista de las Comunidades Autónomas, Andalucía concentra el mayor número de reclamaciones. De las 40.176 reclamaciones, 9.405 están vinculadas a Andalucía, lo que supone el 23,4% del total. Le siguen la Comunidad Valenciana (6.936), Madrid (5.784), Cataluña (3.569) y Murcia (2.192).

No obstante, las posiciones se alteran si se analiza en una ratio que compara el número de reclamaciones frente a la actividad financiera -promedio entre el importe de la inversión crediticia y el importe de los depósitos existentes en mil millones-. En este caso Murcia sería la peor situada con una ratio de 80,5 reclamaciones por cada mil millones de actividad financiera, seguidamente tenemos a Andalucía (70), Extremadura (68,9), Comunidad Valenciana (63,2) y Castilla-La Mancha (50,5).

En términos medios, a escala nacional se recibieron 33 reclamaciones por cada mil millones de euros de actividad financiera, frente a las 12 de 2016. Si bien esta ratio ha experimentado un crecimiento generalizado en todas las regiones, los incrementos han sido especialmente significativos en Melilla (1.053,1%), Comunidad Valenciana (361,3%), Murcia (277,9%) y La Rioja (210,2%).

Las hipotecas seguirán dando dolores de cabeza en 2018

Por si fuera poco, todo parece indicar que en este año en curso las reclamaciones sobre las hipotecas seguirán siendo las principales y habrá que ver si crecen o no. El pasado 18 de octubre, el fallo del Supremo propició un manto de incertidumbre sobre el Impuesto sobre Actos Jurídicos Documentados (AJD), lo que ya está ocasionando la paralización de la formalización de hipotecas y diversas reclamaciones.

A diferencia de lo ocurrido en las cláusulas suelo, en esta ocasión la banca ha cumplido escrupulosamente con la regulación que se remonta al año 1995, lo que sucede en esta ocasión es un cambio de criterio del Supremo que anula la regulación.

A día de hoy se desconoce quién deberá finalmente hacerse cargo del impuesto de las hipotecas y habrá que esperar a la decisión definitiva del pleno del Supremo para el próximo día 5 de noviembre. Si se confirma, las haciendas autonómicas (no a la entidad) que recaudaron este impuesto deberán devolverlo al usuario.

La agencia de rating Moody’s ha evaluado cuál sería el impacto para el sector bancario español. Según sus estimaciones, en el escenario de menor impacto, la cifra alcanzaría unos 640 millones de euros anuales. Esta cifra correspondería a un escenario en el que no hubiera retroactividad en las hipotecas formalizadas y únicamente se hiciera referencia a los nuevos contratos.

Sin embargo, si hubiera un efecto retroactivo, desde la agencia de calificación estiman que el impacto ascendería a los 2.300 millones de euros, lo que habría que sumar el sobre coste en las nuevas hipotecas.

Las hipotecas han evolucionado favorablemente en los últimos años. De acuerdo con las cifras del INE, el número de hipotecas constituidas sobre viviendas en agosto (último dato disponible) es de 28.755, un 6,8% más que en el mismo periodo de 2017. El importe medio es de 122.424 euros, con un aumento del 9,8%.